勘定科目内訳明細書(固定資産(土地、土地の上に存する権利及び建物に限る。)

の内訳書)の記載事項

【勘定科目内訳明細書フォーマット】

| 入手元リンク | 概要 |

|---|---|

|

令和6年3月1日以降終了事業年度分勘定科目内訳明細書 |

国税庁が公表しているフォーマット。 ※『(14)勘定科目内訳明細 書/令和6年3月1日以後 終了事業年度分(PDFファ イル/1,474KB)を ご参照く ださい。 ※令和6年3月1日以降に終了 する事業年度分より改正 に より変更されております のでご留意ください。 |

|

e-tax勘定科目内訳明細書の標準フォーム等 |

e-taxで提供されている直接入力可能なエクセルフォーマット。 ※『勘定科目内訳明細書の 標準フォーム等』を ご参照 ください。 |

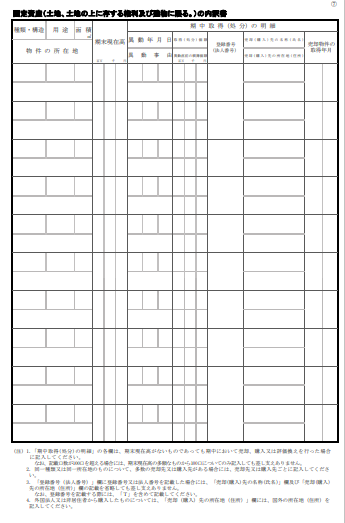

勘定科目内訳明細書の1つである『固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書』は、下記のフォーマットで提出します。

勘定科目内訳明細書は確定申告書に添付する書類の一つとして位置づけられており、各事業年度終了の日の翌日から2月以内に、税務署長に対しして、確定申告書と共に提出しなければなりません。

【参考文献】

法人税法第74条3項

法人税法施行規則第35条三

【参考文献】

法人税法第74条3項

法人税法施行規則第35条三

勘定科目内訳明細書は基本的に、その題名になっている勘定科目の内訳を記載する形で作成します。

具体的な作成方針は、国税庁が公表しているフォーマットの様式の下部にある注意書に記載されています。

この注意書以外の記載方法は、国税庁からは公表されていないため、そこに書いていないことは自ら判断することになります。

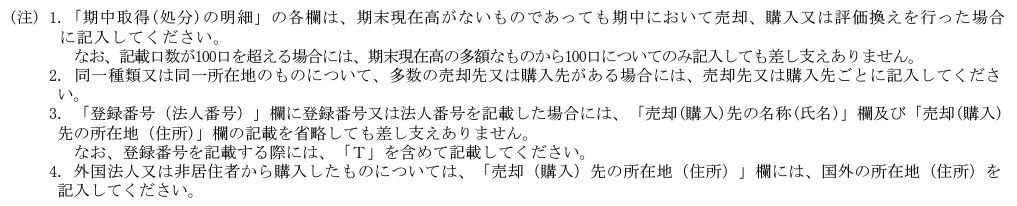

『固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書』の注意書は、下記のように記載されています。

具体的な作成方針は、国税庁が公表しているフォーマットの様式の下部にある注意書に記載されています。

この注意書以外の記載方法は、国税庁からは公表されていないため、そこに書いていないことは自ら判断することになります。

『固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書』の注意書は、下記のように記載されています。

この注意書きから読み取れる記入時の留意点としては、下記の項目が挙げられます。

【記入時の留意点】

・記載口数が100口を超える場合は、期末現在

高の多額なものから100口についてのみ記入

でOK。

・同一種類又は同一所在地のものについて、

多数の売却先又は購入先がある場合は、

売却先又は購入先ごとに記入。

・「登録番号(法人番号)」欄を記載した

場合、「売却(購入)先の名称(氏名)」欄

及び「売却(購入)先の所在地

(住所)」欄の

記載を省略可。

・登録番号は、「T」から記載。

・外国法人又は非居住者から購入したものに

ついては、「売却(購入)先の所在地

(住所)」欄には、国外の所在地

(住所)

を記入

・「期中取得(処分)の明細」の各欄は、期末現

在高がないものであっても期中売買・評価

換えがあった場合は要記入。

・記載口数が100口を超える場合は、期末現在

高の多額なものから100口についてのみ記入

でOK。

・同一種類又は同一所在地のものについて、

多数の売却先又は購入先がある場合は、

売却先又は購入先ごとに記入。

・「登録番号(法人番号)」欄を記載した

場合、「売却(購入)先の名称(氏名)」欄

及び「売却(購入)先の所在地

(住所)」欄の

記載を省略可。

・登録番号は、「T」から記載。

・外国法人又は非居住者から購入したものに

ついては、「売却(購入)先の所在地

(住所)」欄には、国外の所在地

(住所)

を記入

・「期中取得(処分)の明細」の各欄は、期末現

在高がないものであっても期中売買・評価

換えがあった場合は要記入。

『固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書』は、決算期末時点に土地または建物を保有している場合、又は、土地・建物を当期中に売却または評価替えした場合に作成します。

土地・建物を保有していなかったり当期中に増減がなければ作成する必要はありません。

土地・建物を保有していなかったり当期中に増減がなければ作成する必要はありません。

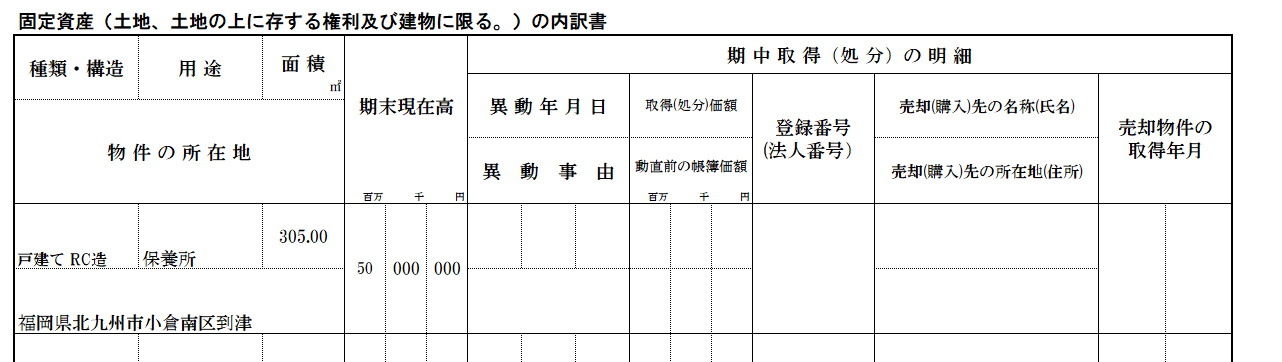

上記のことから、『固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書』の記載例は、下記のようになります。

各入力項目の、記載内容は、下記のサマリーをご参照下さい。

| 記載項目 | 記載事項 |

|---|---|

|

種類・構造 |

種類・構造を記載 |

|

用途 |

用途を記載 |

|

面積 |

面積を記載 |

|

物件の所在地 |

物件の所在地を記載 |

|

期末現在高 |

期末時点の残高を記載 |

|

期中取得(処分)の明細 異動年月日 |

異動事由の発生年月日を記載 |

|

期中取得(処分)の明細 |

取得又は処分価額を記載 |

|

期中取得(処分)の明細 異動直前の帳簿価額 |

期中取得(処分)時の帳簿価額を記載 |

|

期中取得(処分)の明細 登録番号(法人番号) |

Tから始まる法人番号を記載 |

|

期中取得(処分)の明細 売却(購入)先の名称(氏名) |

取引相手の名称を記載 |

|

期中取得(処分)の明細 売却(購入)先の所在地(住所) |

取引相手の所在地を記載 |

|

期中取得(処分)の明細 売却物件の取得年月 |

売却した場合、取得年月日を記載 |

次のページでは、勘定科目内訳明細書(支払手形の内訳書)の記載事項について具体的にご紹介します。