少額資産の減価償却方法まとめ

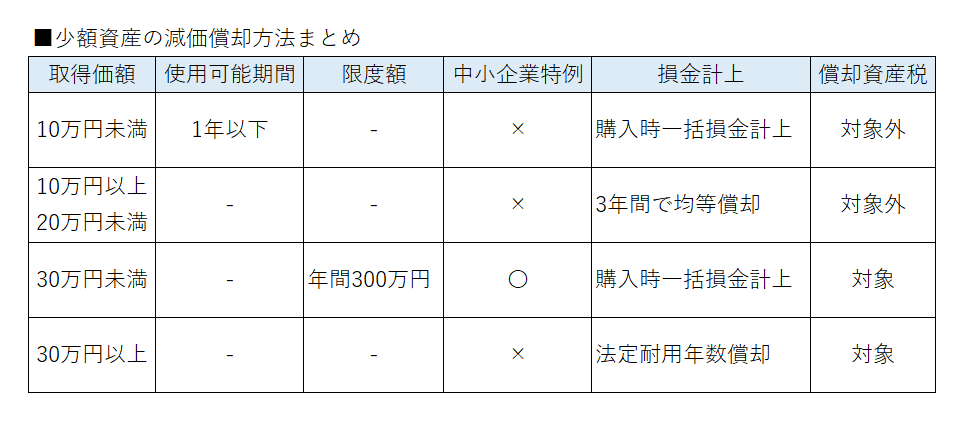

少額の減価償却資産については、法定耐用年数による償却以外に、上記のような償却方法を選択することができます。

中小企業においては、取得価額30万円未満のものであれば、3年間での均等償却と購入時一括損金計上のどちらかを選択することができます。

法人税のことだけを考慮すると、一括損金計上の方が有利であると考えられます。

ただし、償却資産税の計算においては、3年間での均等償却を選択した場合課税対象となりませんが、購入時一括損金計上を選択した場合は、課税対象となるためご注意下さい。

中小企業においては、取得価額30万円未満のものであれば、3年間での均等償却と購入時一括損金計上のどちらかを選択することができます。

法人税のことだけを考慮すると、一括損金計上の方が有利であると考えられます。

ただし、償却資産税の計算においては、3年間での均等償却を選択した場合課税対象となりませんが、購入時一括損金計上を選択した場合は、課税対象となるためご注意下さい。