法人住民税の計算方法

(東京都以外)

【法人住民税の計算式】

法人住民税額=法人税割+均等割

■法人税割

法人税割額=法人税額×法人税割税率(都道府県民税率+市町村民税率)

■均等割

固定額(都道府県民税均等割額+市町村民税均等割額)

法人住民税額=法人税割+均等割

■法人税割

法人税割額=法人税額×法人税割税率(都道府県民税率+市町村民税率)

■均等割

固定額(都道府県民税均等割額+市町村民税均等割額)

法人住民税は、会計年度の法人税額をもとに算出する「法人税割」と、従業員数や資本金をもとに算出する「均等割」の合計が納税額となります。

さらに、「法人税割」と「均等割」どちらも、「都道府県民税」分と「市町村民税」分が課税されます。

「法人税割」と「均等割」どちらも、地方自治体が自由に決められますが、以下の標準と上限が定められています。

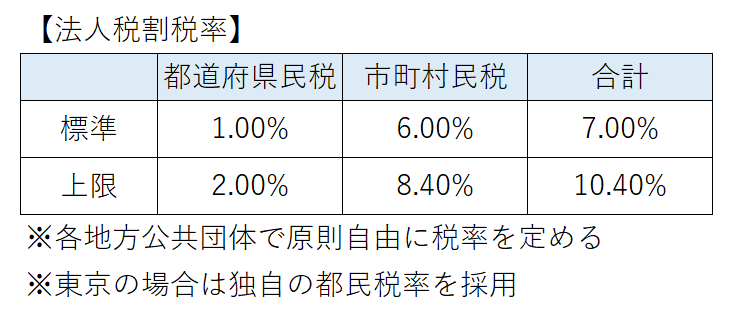

ただし、東京都の場合は特例として独自の都民税率を採用していますので、ご注意下さい。

税率の詳細は、地方自治体のホームページなどからご確認ください。

さらに、「法人税割」と「均等割」どちらも、「都道府県民税」分と「市町村民税」分が課税されます。

「法人税割」と「均等割」どちらも、地方自治体が自由に決められますが、以下の標準と上限が定められています。

ただし、東京都の場合は特例として独自の都民税率を採用していますので、ご注意下さい。

税率の詳細は、地方自治体のホームページなどからご確認ください。

法人税割の税率は、各地方公共団体は原則自由に定めることができます。

ただし、課すべき税率の目安として、「標準税率」が国により定められており、この税率から大きく乖離することは原則ありません。

さらに、同じく国により上限の税率として「制限税率」が定められており、この税率を超える税率を設定することはできません。

ただし、課すべき税率の目安として、「標準税率」が国により定められており、この税率から大きく乖離することは原則ありません。

さらに、同じく国により上限の税率として「制限税率」が定められており、この税率を超える税率を設定することはできません。

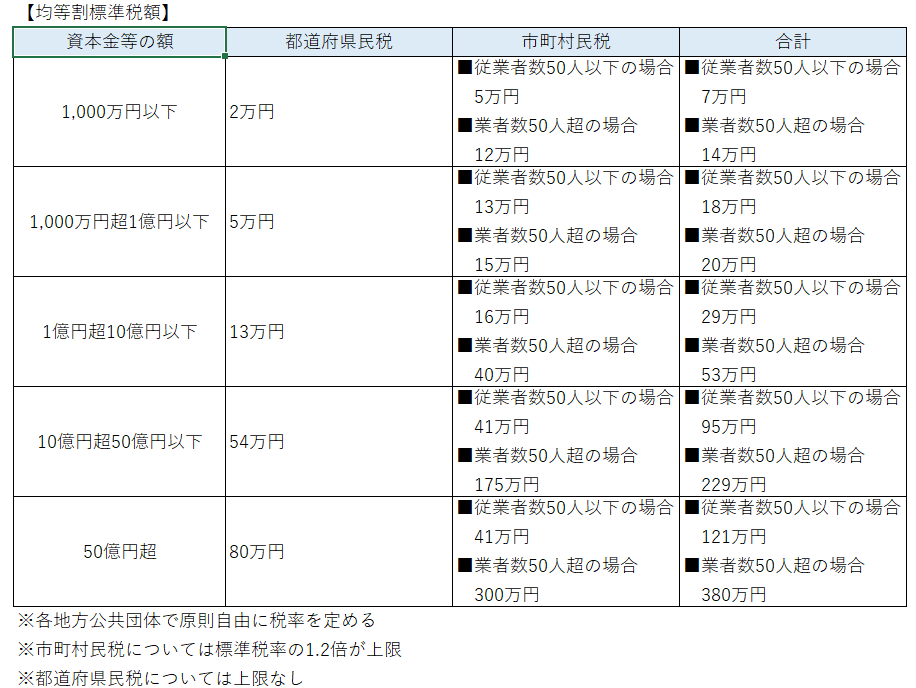

均等割の税額は、資本金等の額と従業員数の組み合わせにより決定します。

均等割についても、各地方公共団体は原則自由に定めることができます。

ただし、こちらも「標準税率」が国により定められており、この税率から大きく乖離することは原則ありません。

さらに、市町村民税については、標準の1.2倍までという制限税率が定められており、これを上回ることはできません。

都道府県民税については、制限税率の定めはありません。

均等割についても、各地方公共団体は原則自由に定めることができます。

ただし、こちらも「標準税率」が国により定められており、この税率から大きく乖離することは原則ありません。

さらに、市町村民税については、標準の1.2倍までという制限税率が定められており、これを上回ることはできません。

都道府県民税については、制限税率の定めはありません。

次のページでは、事業年度の所得等に対する住民税の会計処理ついて具体的にご紹介します。