勘定科目内訳明細書(役員給与等の内訳書)の記載事項

【勘定科目内訳明細書フォーマット】

| 入手元リンク | 概要 |

|---|---|

|

令和6年3月1日以降終了事業年度分勘定科目内訳明細書 |

国税庁が公表しているフォーマット。 ※『(14)勘定科目内訳明細 書/令和6年3月1日以後 終了事業年度分(PDFファ イル/1,474KB)を ご参照く ださい。 ※令和6年3月1日以降に終了 する事業年度分より改正 に より変更されております のでご留意ください。 |

|

e-tax勘定科目内訳明細書の標準フォーム等 |

e-taxで提供されている直接入力可能なエクセルフォーマット。 ※『勘定科目内訳明細書の 標準フォーム等』を ご参照 ください。 |

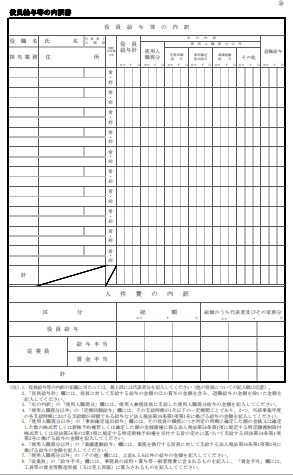

勘定科目内訳明細書の1つである『役員給与等の内訳書』は、下記のフォーマットで提出します。

勘定科目内訳明細書は確定申告書に添付する書類の一つとして位置づけられており、各事業年度終了の日の翌日から2月以内に、税務署長に対しして、確定申告書と共に提出しなければなりません。

【参考文献】

法人税法第74条3項

法人税法施行規則第35条三

【参考文献】

法人税法第74条3項

法人税法施行規則第35条三

勘定科目内訳明細書は基本的に、その題名になっている勘定科目の内訳を記載する形で作成します。

具体的な作成方針は、国税庁が公表しているフォーマットの様式の下部にある注意書に記載されています。

この注意書以外の記載方法は、国税庁からは公表されていないため、そこに書いていないことは自ら判断することになります。

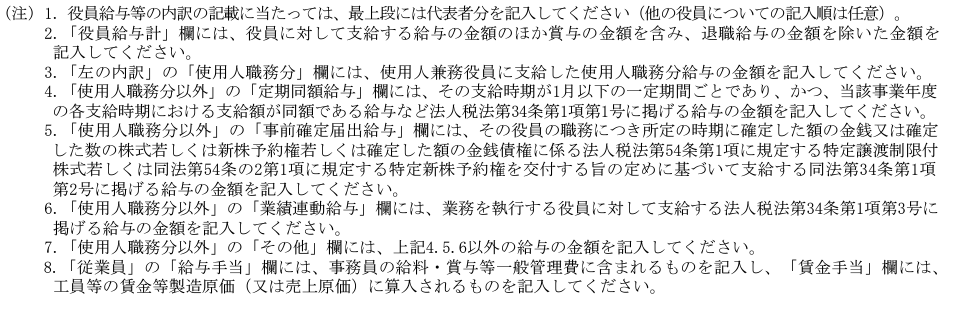

『役員給与等の内訳書』の注意書は、下記のように記載されています。

具体的な作成方針は、国税庁が公表しているフォーマットの様式の下部にある注意書に記載されています。

この注意書以外の記載方法は、国税庁からは公表されていないため、そこに書いていないことは自ら判断することになります。

『役員給与等の内訳書』の注意書は、下記のように記載されています。

この注意書きから読み取れる記入時の留意点としては、下記の項目が挙げられます。

【記入時の留意点】

・ 役員給与等の内訳の最上段には代表者分を

記入。

(他の役員についての記入順は任意)

・「役員給与計」欄は、給与・賞与の金額を

含み、退職給与の金額を除く。

・「左の内訳」の「使用人職務分」欄には、

使用人兼務役員に支給した使用人職務分

給与の金額を記入。

・「定期同額給与」欄には、その支給時期が

1月以下の一定期間ごとであり、かつ、当該

事業年度の各支給時期におけ

る支給額が

同額である給与(法人税法第34条第1項第1号

に掲げる給与の金額)を記入。

・「事前確定届出給与」欄には、その役員

の職務につき所定の時期に確定した額の

金銭又は確定した数の株式

若しくは

新株予約権若しくは確定した額の金銭債権

に係る法人税法第54条第1項に規定する特定

譲渡制限付株式若し

くは同法第54条の2第

1項に規定する特定新株予約権を交付する

旨の定めに基づいて支給する同法第34条第

1項第2号

に掲げる給与の金額を記入。

・「業績連動給与」欄には、業務を執行する

役員に対して支給する法人税法第34条第1項

第3号に掲げる給与の金額を

記入。

・「その他」欄には、上記以外の給与の金額

を記入。

・下段の「従業員」の「給与手当」欄には、

事務員の給料・賞与等一般管理費に含まれ

るものを記入。

・下段の「従業員」の「賃金手当」欄には、

工員等の賃金等製造原価(又は売上原価)

に算入されるものを記入。

・ 役員給与等の内訳の最上段には代表者分を

記入。

(他の役員についての記入順は任意)

・「役員給与計」欄は、給与・賞与の金額を

含み、退職給与の金額を除く。

・「左の内訳」の「使用人職務分」欄には、

使用人兼務役員に支給した使用人職務分

給与の金額を記入。

・「定期同額給与」欄には、その支給時期が

1月以下の一定期間ごとであり、かつ、当該

事業年度の各支給時期におけ

る支給額が

同額である給与(法人税法第34条第1項第1号

に掲げる給与の金額)を記入。

・「事前確定届出給与」欄には、その役員

の職務につき所定の時期に確定した額の

金銭又は確定した数の株式

若しくは

新株予約権若しくは確定した額の金銭債権

に係る法人税法第54条第1項に規定する特定

譲渡制限付株式若し

くは同法第54条の2第

1項に規定する特定新株予約権を交付する

旨の定めに基づいて支給する同法第34条第

1項第2号

に掲げる給与の金額を記入。

・「業績連動給与」欄には、業務を執行する

役員に対して支給する法人税法第34条第1項

第3号に掲げる給与の金額を

記入。

・「その他」欄には、上記以外の給与の金額

を記入。

・下段の「従業員」の「給与手当」欄には、

事務員の給料・賞与等一般管理費に含まれ

るものを記入。

・下段の「従業員」の「賃金手当」欄には、

工員等の賃金等製造原価(又は売上原価)

に算入されるものを記入。

『役員給与等の内訳書』は、上段の『役員給与等の内訳』と、下段の『人件費の内訳』に分かれています。

上段の『役員給与等の内訳』には、役員すべてを記載し、給与の種類ごとに支給金額を記載します。

役員給与等の内訳の給与の金額は申告年度中に支払った総額で、月額を記載するのではありません。

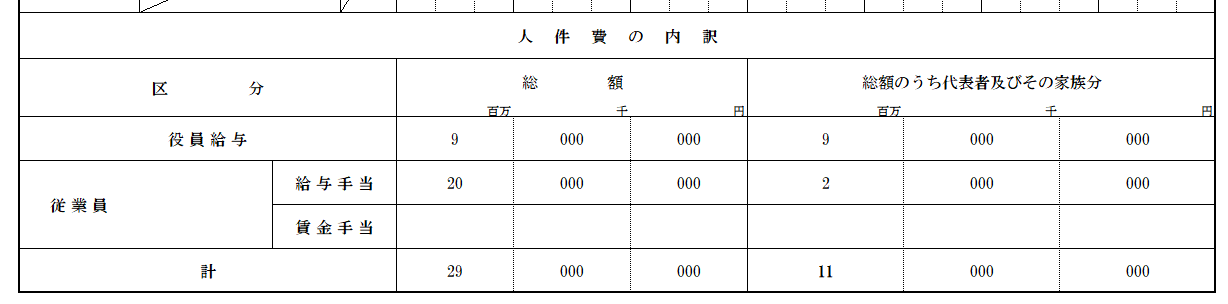

下段の『人件費の内訳』には、役員給与と従業員給与手当て、従業員賃金手当に区分して支給額の総額とそのうち代表者とその家族分について記載します。

上段の『役員給与等の内訳』には、役員すべてを記載し、給与の種類ごとに支給金額を記載します。

役員給与等の内訳の給与の金額は申告年度中に支払った総額で、月額を記載するのではありません。

下段の『人件費の内訳』には、役員給与と従業員給与手当て、従業員賃金手当に区分して支給額の総額とそのうち代表者とその家族分について記載します。

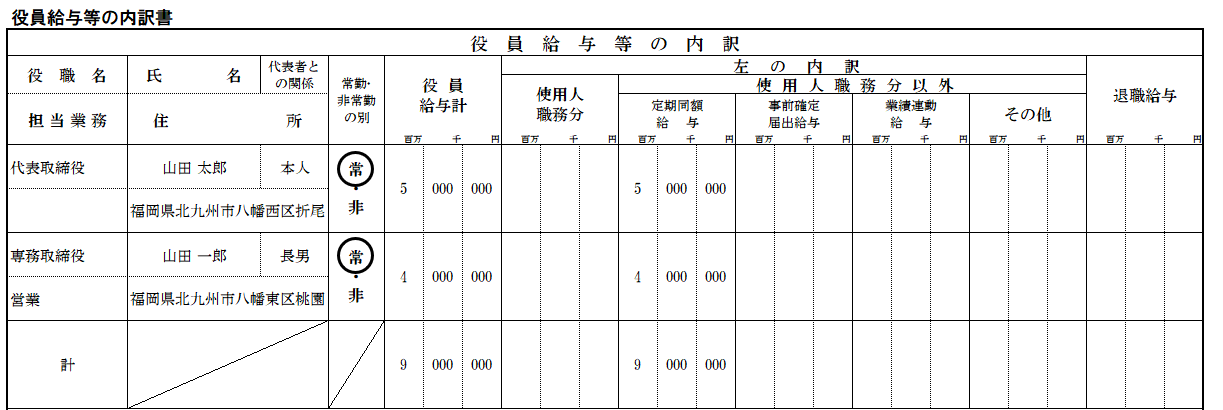

上記のことから、『役員給与等の内訳書』の上段の記載例は、下記のようになります。

そして、下段の記載例は、下記のようになります。

各入力項目の、記載内容は、下記のサマリーをご参照下さい。

| 記載項目 | 記載事項 |

|---|---|

|

役職名 |

役員の役職名を記載 |

|

担当業務 |

役員の主な担当業務を記載 |

|

氏名 |

役員の氏名を記載 |

|

代表者との関係 |

役員と代表者との関係を記載 |

|

住所 |

役員の住所を記載 |

|

常勤・非常勤の別 |

常勤役員か否かを記載 |

|

役員給与計 |

役員給与を記載 |

|

左の内 使用人職務分 |

使用人兼務役員の場合、使用人職務分に対する給与を記載 |

|

左の内 使用人職務分以外 定期同額給与 |

毎月定額で役員報酬を支給している場合、総額を記載 |

|

左の内 使用人職務分以外 事前確定届出給 |

事前確定届出制度を用いて、役員報酬を支給している場合、総額を記載 |

|

左の内 使用人職務分以外 利益連動給与 |

利益連動給与制度を用いて、役員報酬を支給している場合、総額を記載 |

|

左の内 使用人職務分以外 その他 |

上記に挙げる方法以外の手段で、役員報酬を支給している場合、総額を記載 |

|

退職給与 |

退職給与の額を記載 |

|

役員報酬手当 |

役員報酬総額を記載 |

|

従業員給料手当、賃金手当 |

販売費及び一般管理費に計上がある給料や賞与等を給料手当に、売上原価に計上がある給料や賞与等を賃金手当に記載 |

次のページでは、勘定科目内訳明細書(地代家賃等の内訳書)の記載事項について具体的にご紹介します。